JD Edwards fournit deux principaux types de rapports d’intégrité financière : les rapports d’en-tête de lot et les rapports du grand livre général. L’en-tête de lot rapporte la localisation des problèmes dans les lots ainsi que les détails correspondants. Les rapports du grand livre général (G/L) examinent les transactions au sein d’une société, le règlement interentreprises, ou; et compare le maître de compte F0901 au maître d’unité d’affaires (BU) F0006, aux soldes de compte F0902 et au grand livre de compte F0911.

Vous pouvez également utiliser cinq rapports d’intégrité de filiales; Comptes fournisseurs, immobilisations, comptes clients, inventaire et paie. Ces rapports comparent chaque sous-système au grand livre général et seront abordés dans les blogues suivants de cette série.

En plus des rapports d’intégrité, à partir d’EnterpriseOne (E1) 9.2, certaines intégrités financières peuvent être exécutées en temps réel pour corriger des problèmes.

Rapports d’intégrité du grand livre général

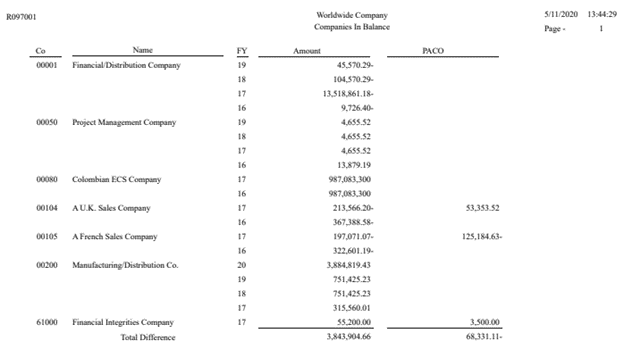

Entreprises en équilibre (G0922, R097001)

C’est le rapport principal qui identifie l’existence d’une condition de déséquilibre. Il compare toutes les annonces. Le montant devrait s’équilibrer à zéro. Les conditions déséquilibrées seront affichées pour l’année en cours, l’année précédente et les périodes futures.

C’est le principal rapport qui identifie l’existence d’un trouble de l’équilibre.

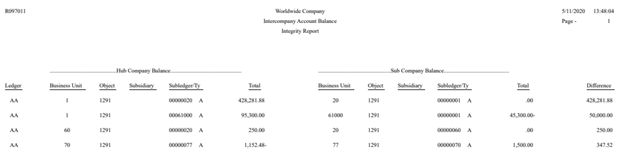

Comptes interentreprises en solde (G0922, R097011)

Ce rapport équilibre les comptes interentreprises générés par la machine entre eux. Tous ces comptes, à l’échelle du système, devraient être nets à zéro. Le rapport vérifie que les comptes de règlement interentreprises sont en équilibre.

Note : Le rapport ne s’applique pas aux règlements interentreprises. Ça ne fonctionne qu’avec la méthode).

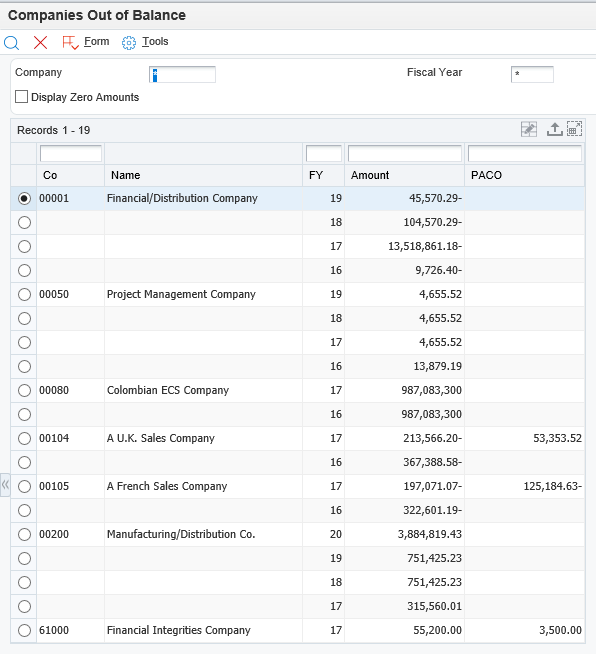

Comptes interentreprises en équilibre – Interactifs (G09221, P097001)

C’est l’application interactive qui identifie l’existence d’une condition déséquilibrée. Il compare toutes les annonces. Le montant devrait s’équilibrer à zéro. Les conditions déséquilibrées seront affichées pour l’année en cours, l’année précédente et les périodes futures.

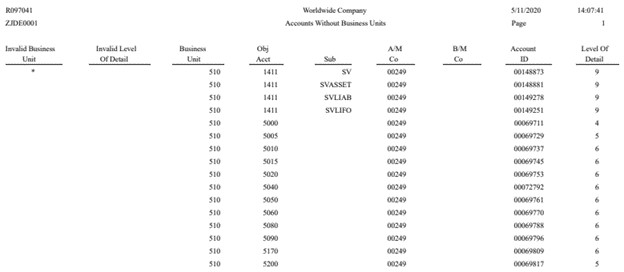

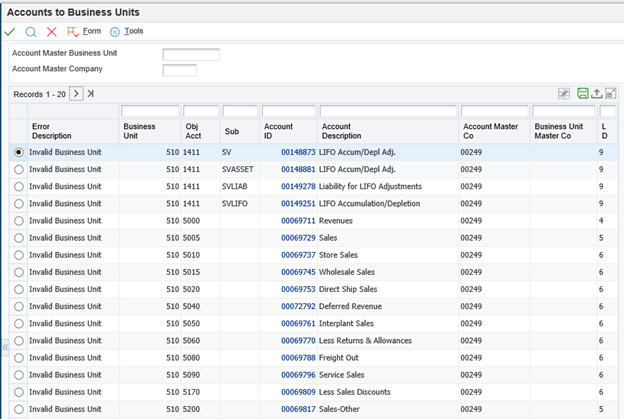

Comptes sans unités d’affaires (G0922, R097041)

Liste les dossiers (Comptes) dans le fichier F0901 avec les divergences de l’unité d’affaires et de l’entreprise. De plus, il peut mettre à jour le F0901 depuis le F0006 BU Master.

Comptes sans unités d’affaires – Interactif (G09221, P097041)

Il s’agit de la version interactive du R097041 décrit ci-dessus et elle liste les enregistrements (Comptes) dans le fichier F0901 avec les divergences d’unité d’affaires et d’entreprise. De plus, il peut mettre à jour le F0901 depuis le F0006 BU Master.

Solde du compte sans maître de compte (G0922, R097031)

Compare les comptes d’objets dans le fichier F0901 aux soldes dans le fichier F0902.

Solde de compte sans maître de compte – Interactif (G09221, P097031)

Il s’agit de l’application interactive du R097031 qui compare les comptes d’objets dans le fichier F0901 aux soldes dans le fichier F0902.

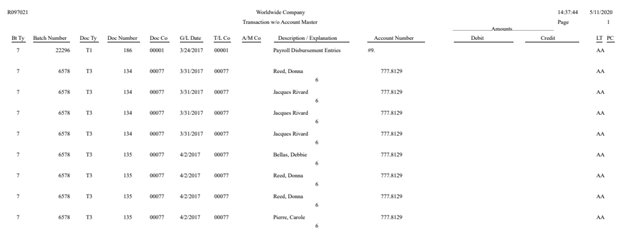

Transactions sans maître de compte (G0922, R097021)

Compare les comptes objets dans le fichier F0901 aux transactions dans le fichier F0911.

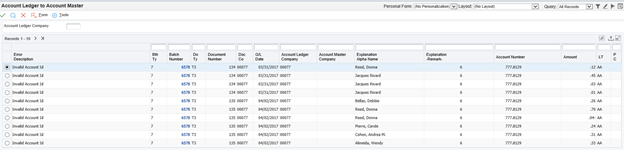

Transactions sans maître de compte – Interactif (G09221, P097021)

Il s’agit de l’application interactive du R097021 qui compare les comptes objets dans le fichier F0901 aux transactions du fichier F0911.

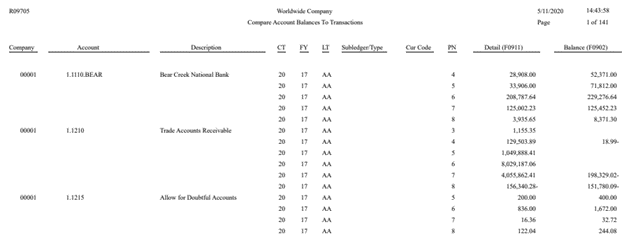

Solde du compte par rapport aux transactions (G0922, R09705)

Compare les transactions détaillées dans le fichier F0911 au solde du compte dans le fichier F0902, période par période.

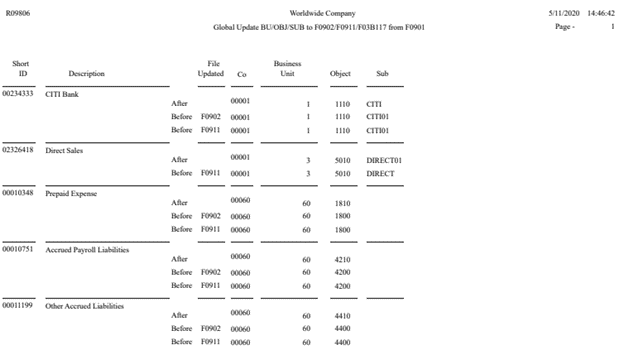

Mise à jour mondiale BU/OBJ/SUB vers F0902/F0911 depuis F0901 (G09316, R09806)

Dans le plan comptable, ce rapport met à jour les valeurs obsolètes (unité d’affaires, compte objet et filiale) dans les tableaux des soldes de compte et du grand livre des comptes vers les valeurs actuelles.

Purge des tables de travail pour l’intégrité financière (G09316, R007013)

Utilisez la Purge de table de travail d’intégrité financière pour effacer les dossiers de toutes les tables de travail dans les programmes interactifs d’intégrité.

Ces tables de travail comprennent : Transactions vers les en-têtes de lots (F007021W), lots déséquilibrés (F007032W), lots et entreprises à l’intérieur du lot hors d’équilibre (F09706W), entreprises déséquilibrées (F097001W), comptes aux unités d’affaires (F097041W); Solde du compte au maître du compte (F097031W); Registre de compte à Maître de Compte (F097021W). (Note : n’est plus utilisée dans la version 9.2 ou plus).

Rapports d’intégrité des en-têtes de lot

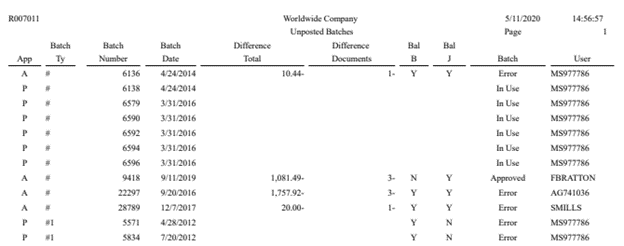

Lots non publiés (G0922, R007011)

Affiche tous les lots non publiés comme « non publiés », peu importe la raison.

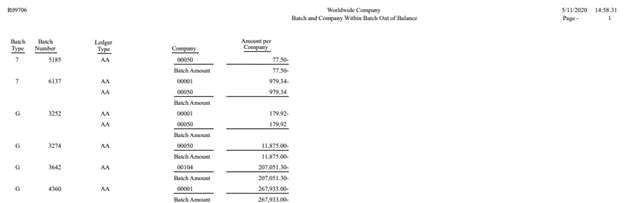

Entreprise par lot déséquilibrée (G0922, R09706)

Affiche tous les problèmes de déséquilibre pour chaque compagnie au sein de chaque lot.

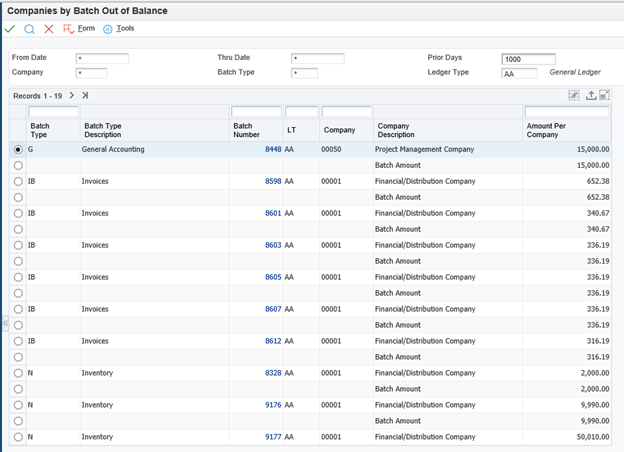

Entreprise par lot Déséquilibré – Interactive (G09221, P09706)

Voici la version interactive du R09706. Il affiche tous les problèmes de déséquilibre pour chaque entreprise au sein de chaque lot. Celle-ci est normalement utilisée dans le cadre d’un suivi de problème; ce rapport fournit des détails une fois qu’une condition de déséquilibre est identifiée.

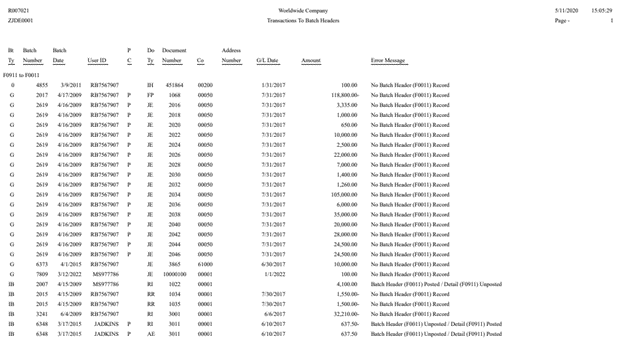

Transactions vers les en-têtes batch (G0922, R007021)

Ce rapport compare le fichier d’en-tête de lot F0011 au fichier des enregistrements d’en-tête de lot F0413. Il affiche aussi les enregistrements de transactions sans enregistrement d’en-tête de lot et les transactions non publiées avec un statut de lot « D » (posté).

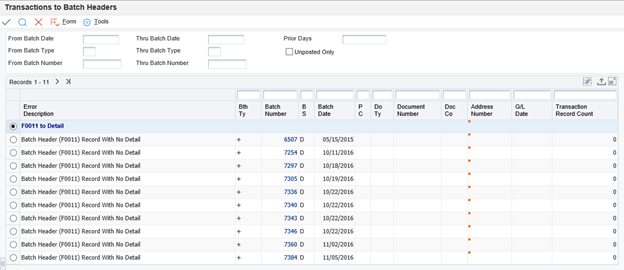

Transactions vers l’en-tête batch – Interactif (G09221, P0072131)

Utilisez le programme Transactions to Batch Headers pour identifier les écarts entre les enregistrements batch dans la table F0011 et les transactions associées dans les tables F0911, F03B11, F03B13, F03B14, F0411, F0413 et F0414. Le programme Transactions to Batch Headers affiche un compte d’enregistrements du nombre d’enregistrements de détails de transaction ayant une différence de statut par rapport à l’enregistrement d’en-tête. Vous pouvez consulter les détails de la transaction en sélectionnant un dossier pour accéder au programme concerné.

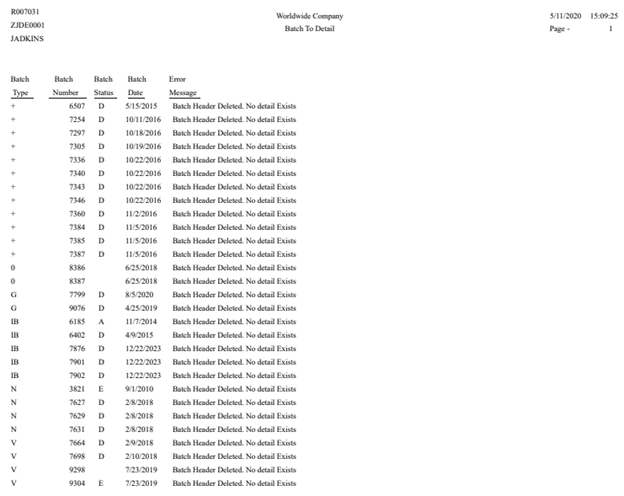

Batch au détail et déséquilibré (G0922, R007031)

Ce rapport affiche tous les groupes publiés qui sont déséquilibrés. Il a aussi la capacité de mettre à jour les enregistrements d’en-tête du lot sans enregistrements de détail ou de mettre à jour le statut du lot à « D » (posté) si tous les enregistrements de détail apparaissent comme publiés.

Normalement, un suivi et un rapport de détails lorsqu’un problème de déséquilibre survient.

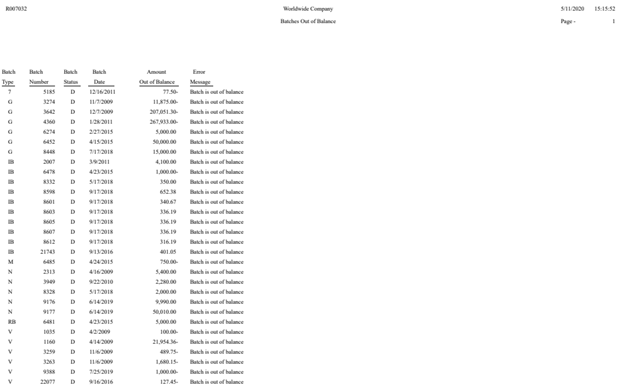

Série déséquilibrée (R007032)

Ce rapport permet à l’utilisateur de revoir des lots où le montant net n’est pas nul.

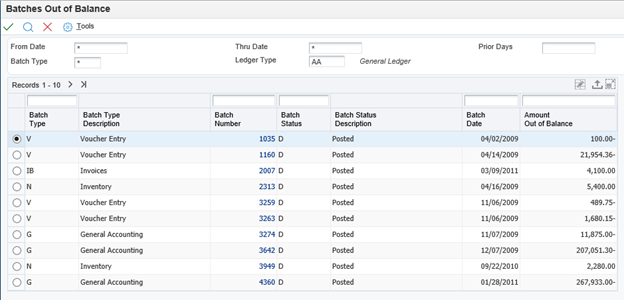

Batch Out Out Balance – Interactif (G09221, P007032)

Voici la version interactive de R007032. Cette application permet à l’utilisateur de revoir des lots dont le montant net n’est pas nul.

De plus, la fonctionnalité de liste de surveillance fonctionne avec chacune des applications interactives listées ci-dessus pour recevoir un avis en temps réel de tout nouveau problème identifié.

Causes typiques des problèmes d’intégrité de JD Edwards

Il y a de nombreuses raisons pour lesquelles des problèmes d’intégrité peuvent survenir chez JD Edwards. Voir ci-dessous quelques-uns des plus courants :

- Pannes ou interruptions de courant – provoquant un arrêt temporaire du processus.

- Interventions de l’utilisateur / annulations de tâches / erreurs – un utilisateur lance le processus puis l’annule, causant des erreurs.

- Défaillances système – délais d’attente, défaillances de programme, etc., qui causent des erreurs.

- Groupes déséquilibrés – un lot a été affiché déséquilibré par erreur (le réglage d’override du lot a été modifié pour permettre au lot de poster déséquilibré).

- Publications partielles – un lot d’entrées journalières est partiellement publié en raison d’une panne informatique ou d’une panne de courant.

- Numéros d’entreprise incorrects – l’entreprise a été modifiée sur un enregistrement d’unité d’affaires, mais les tableaux pertinents n’ont pas été mis à jour.

- En-têtes de lot manquantes – les entrées de transaction n’ont pas d’en-têtes de lot et le lot ne peut pas être publié.

- Comptes invalides – un lot non publié contient un compte invalide et le lot ne peut pas être publié.

- Codes d’édition incorrects – une entrée journalière manuelle a été saisie sur un compte interentreprise (les comptes interentreprises doivent recevoir un code d’édition « M » pour permettre uniquement les entrées générées par machine (type de document AE)).

- Files d’attente de tâches à un seul thread – assurez-vous de publier les transactions en utilisant une file d’attente de tâches à un seul thread (cela peut causer des problèmes si plusieurs applications accèdent simultanément à un enregistrement).

Rapport d’intégrité recommandé Run Horaire de JD Edwards

Voici l’ordre et la cadence du rapport d’intégrité selon les recommandations actuelles de JD Edwards.

- Entreprises en équilibre (R097001) – Hebdomadaire chaque mois (minimum) et chaque soir du 1er au 6e jour ouvrable (clôture)

- Comptes interentreprises en solde (R097011) – Deux fois par mois, le 15 et la fin du mois

- Comptes sans unités d’affaires (R097041) – Deux fois par mois, le 15 et la fin du mois

- Solde du compte sans maître de compte (R097031) – Deux fois par mois, le 15 et à la fin du mois

- Transactions sans maître de compte (R097021) – Deux fois par mois, le 15 et la fin du mois

- Solde du compte par rapport aux transactions (R09705) – Deux fois par mois, le 15 et la fin du mois

- Lots non publiés (R007011) – Mensuels pour les lots de plus de 45 jours

- Transactions vers les en-têtes de lots (R007021) – Au besoin pour enquêter sur les problèmes de solde

- Batch to Detail & Déséquilibre (R007031) – Au besoin pour enquêter sur les problèmes de déséquilibre

- Batch Déséquilibré (R007032) – Au besoin pour enquêter sur les problèmes de déséquilibre

- Entreprise par lot en rupture d’équilibre (R09706) – Au besoin pour enquêter sur les problèmes de déséquilibre

Ordre préféré à Run Rapports d’intégrité

Après plus de 20 ans d’expérience dans la gestion des systèmes financiers de JD Edwards et dans l’aide aux clients pour gérer leurs systèmes financiers JD Edwards, je recommande d’exécuter les rapports d’intégrité dans l’ordre suivant. Cet ordre s’est avéré inestimable pour s’assurer que les problèmes soient rapidement et résolus.

- Transactions vers en-têtes de batch (R007021)

- Batch au détail et déséquilibré (R007031)

- Lots non publiés (R007011)

- Entreprises en équilibre (R097001)

- Entreprise par lot déstabilisée (R09706)

- Groupes déséquilibrés (R007032)

- Comptes interentreprises en solde (R097011)

- Solde du compte par rapport aux transactions (R09705)

- Republier le registre du compte (R099102)

- Comptes sans unités d’affaires (R097041)

- Solde du compte sans maître de compte (R097031)

- Transactions sans maître de compte (R097021)

- Soldes des comptes étrangers (R09707)

Conclusion

Il y a deux choses à faire durant le mois pour s’assurer que vos fichiers dans les systèmes grand livre et sous-livre sont en équilibre. La première consiste à s’assurer que tous les fichiers de transactions du grand livre général sont affichés, tant dans le GL que dans le sous-système. La deuxième est de s’assurer que les entreprises du dossier de balance de vérification sont équilibrées. Il est recommandé d’exécuter des rapports d’intégrité JD Edwards ou des applications interactives tout au long du mois pour détecter toute erreur avant la fin du mois, ce qui vous donne plus de temps pour analyser les erreurs et déterminer les corrections nécessaires.

Si vous avez les finances bien configurées, le fichier grand livre général et la balance de vérification devraient rester synchronisés et équilibrés, vous permettant de réaliser des clôtures de fin de mois efficaces et sans erreur.