Ceci est la deuxième partie d’une série en trois volets axée sur les rapports d’intégrité financière de JD Edwards. Dans cet article, je vais passer en revue les rapports d’intégrité de la filiale JD Edwards pour les comptes fournisseurs et clients. Ces rapports sont utiles pour comparer chaque sous-système financier de JD Edwards au grand livre général.

Pour en savoir plus sur les rapports d’intégrité du grand livre général JD Edwards et des en-têtes de lot, veuillez consulter le premier article de cette série, « Rapports d’intégrité financière de JD Edwards et leur rôle ».

Rapports d’intégrité des comptes fournisseurs

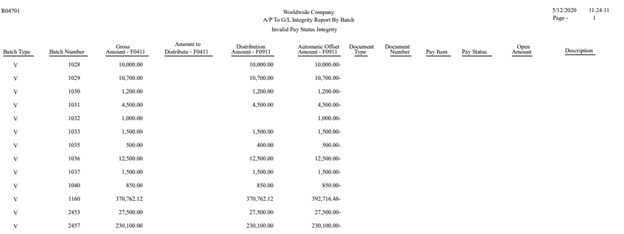

Document A/P original à G/L par lot (G0421, R04701)

Ce rapport affiche les montants affichés du grand livre des comptes clients F0411 ainsi que les montants correspondants affichés du registre de compte F0911 par lot et teste toute différence. Il affiche aussi toute condition de statut de paiement invalide pour chaque dossier dans un lot d’A/P. Il utilise le rapport Totaux Fournisseur/Client par compte (R09450) comme outil de vérification supplémentaire.

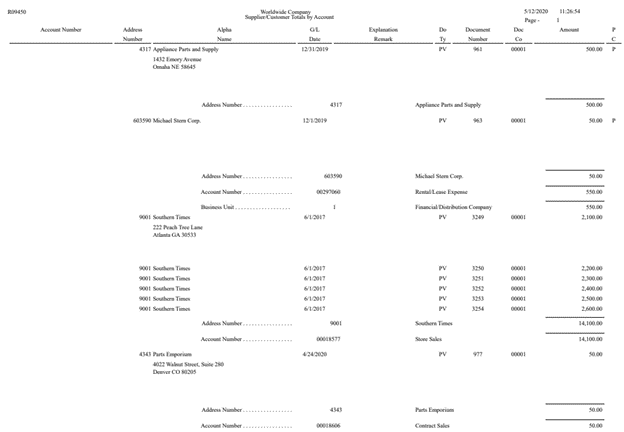

R09450 – Totaux fournisseurs / clients par compte

Utilisez ce rapport pour examiner les informations détaillées des comptes G/L et les totaux par fournisseur à partir du tableau du livre de compte (F0911).

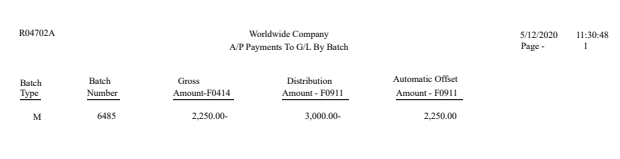

Paiements A/P à G/L par lot (G0421, R04702A)

Localise d’éventuels problèmes d’intégrité dans les dossiers du paiement. Notez qu’il ne révise que les paiements affichés.

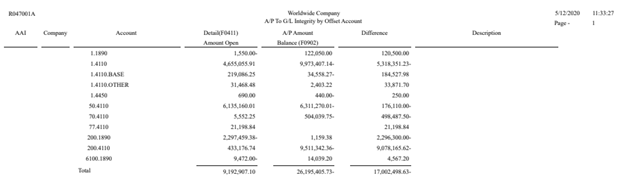

A/P à G/L par compte décalé (G0421, R047001A)

Ce rapport affiche les montants ouverts (affichés) du registre des comptes fournisseurs F0411 ainsi que les montants correspondants du compte de contrôle des comptes de contrôle des comptes dans le fichier des soldes des comptes F0902.

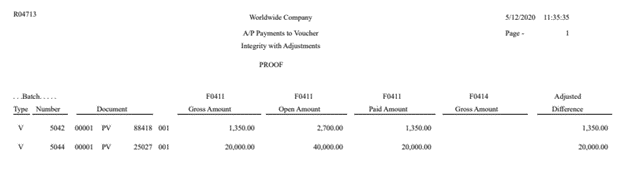

Paiements A/P à A/P avec mise à jour (G0421, R04713)

Run ce rapport permet de comparer les montants de paiement dans le tableau F0414 avec les montants de paiement affichés ou non affichés pour le lot qui existent dans le tableau F0411.

Lorsque vous lancez le rapport, le système compare le montant brut de chaque lot de bons dans le tableau F0411 au montant payé pour le lot dans le tableau F0414. Si les montants ne sont pas nets à zéro, le système affiche la différence entre les montants indiqués dans les colonnes F0411 Ouverts et Différence ajustée.

Le rapport compare également le montant brut de chaque lot de bons dans le tableau F0411 au montant du paiement brut pour le lot dans le tableau F0414. Si les montants ne sont pas nets à zéro, le système affiche la différence entre les montants dans la colonne Différence ajustée.

Rapports d’intégrité des comptes clients

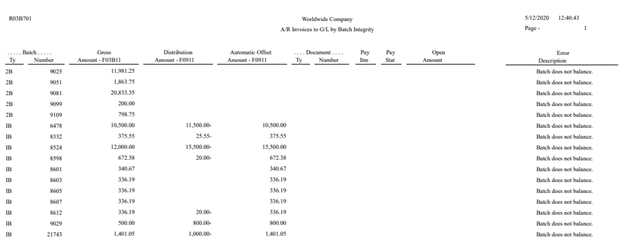

Compte-affaires à G/L par lot (G03B21, R03B701)

Ce rapport montre les montants affichés du registre des comptes F03B11 et les montants correspondants du registre de compte F0911 par lot et teste toute différence. Il affiche aussi toute condition de statut de paiement invalide pour chaque dossier dans un lot d’A/R.

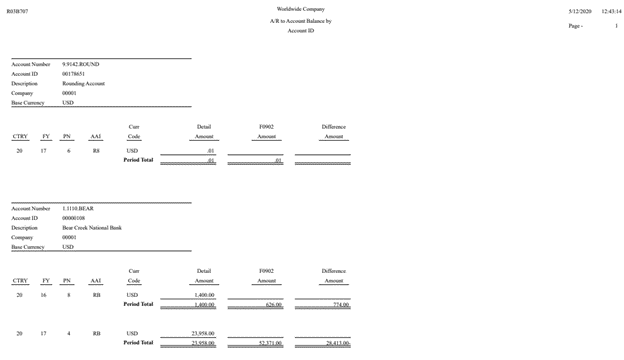

Compte-compte à compte G/L par compte décalé (G03B21, R03B707)

Affiche les montants ouverts (affichés) du registre A/R F03B11 ainsi que les montants correspondants du compte de contrôle de décalage A/P dans le fichier des soldes de compte F0902.

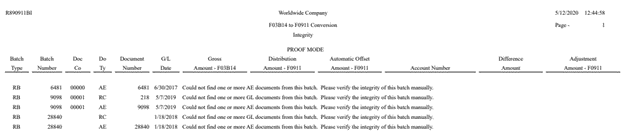

Reçus A/R vers G/L (G03B21, R890911BI)

Ce rapport vérifie que chaque lot de dossiers enregistrés dans le tableau F03B14 est en équilibre avec les montants correspondants de recettes G/L dans le tableau F0911 et avec l’enregistrement d’entrée automatique (AE) sur le compte commercial A/R. Seules des divergences sont signalées.

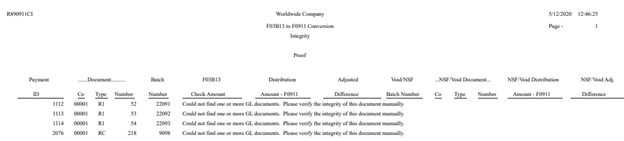

En-tête des reçus A/R vers G/L (G03B21, R890911CI)

Ceci est un rapport d’intégrité pré-conversion. En mode démonstration, ce rapport compare les enregistrements du tableau F03B13 au tableau F0911 et affiche les différences sur un rapport. En mode final, ce rapport crée un montant ajusté dans la table F0911 pour équilibrer avec la table F03B13.

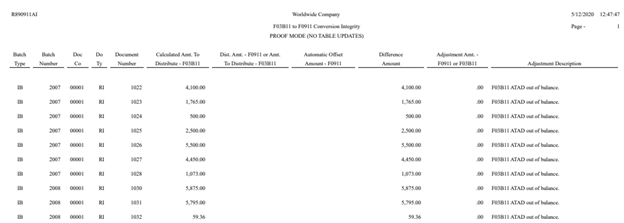

Les factures des comptes à compter (G03B21, R890911AI)

Ceci est un rapport d’intégrité pré-conversion. En mode démonstration, ce rapport compare les enregistrements du tableau F03B11 avec le tableau F0911 et affiche les différences sur un rapport. En mode final, mise à jour F0911 seulement, ce rapport crée un montant ajusté dans la table F0911 pour équilibrer avec la table F03B11.

Causes typiques des problèmes d’intégrité de JD Edwards

Il y a de nombreuses raisons pour lesquelles des problèmes d’intégrité peuvent survenir chez JD Edwards. Voir ci-dessous les plus courants.

- Pannes ou interruptions de courant – provoquant un arrêt temporaire du processus.

- Interventions de l’utilisateur / annulations de tâches / erreurs – un utilisateur lance le processus puis l’annule, causant des erreurs.

- Défaillances système – délais d’attente, défaillances de programme, causes d’erreurs.

- Groupes déséquilibrés – un lot a été affiché déséquilibré par erreur. (Le réglage d’override du batch a été modifié pour permettre au batch de poster déséquilibré).

- Publications partielles – un lot d’entrées journalières est partiellement publié en raison d’une panne informatique ou d’une panne de courant.

- Numéros d’entreprise incorrects – l’entreprise a été modifiée sur un enregistrement d’unité d’affaires, mais les tableaux pertinents n’ont pas été mis à jour.

- En-têtes de lot manquantes – les entrées de transaction n’ont pas d’en-têtes de lot et le lot ne peut pas être publié.

- Comptes invalides – un lot non publié contient un compte invalide, et le lot ne peut pas être publié.

- Codes d’édition incorrects – une entrée manuelle du journal était saisie dans un compte interentreprise. (Les comptes interentreprises devraient se voir attribuer un code d’édition de publication « M » pour permettre uniquement les entrées générées par machine ()).

- Files d’attente de tâches à un seul thread – assurez-vous de publier les transactions en utilisant une file d’attente de tâches à un seul fil. (Cela peut causer des problèmes si plusieurs applications accèdent simultanément à un enregistrement).

Rapport d’intégrité recommandé Run de JD Edwards

Voici l’ordre et la cadence du rapport d’intégrité selon les recommandations actuelles de JD Edwards.

- Document original A/P à G/L par lot (R04701) – Deux fois par mois, le 15 et le premier du mois

- Totaux fournisseurs / clients par compte (R09450) – Au besoin pour enquêter sur les questions

- Paiements A/P à G/L par lot (R04702A) – Deux fois par mois, le 15 et le premier du mois

- A/P à G/L par compte décalé (R047001A) – Deux fois par mois, le 15 et le premier du mois

- Paiements A/P à A/P avec mise à jour (R04713) – Deux fois par mois, le 15 et le premier du mois

- Compte à compte à G/L par lot (R03B701) – Deux fois par mois, le 15 et le premier du mois

- A/R vers G/L par compte décalé (R03B707) – Deux fois par mois, le 15 et le premier du mois

- Reçus A/R à G/L (R890911BI) – Deux fois par mois, le 15 et le premier du mois

- En-tête des reçus A/R vers G/L (R890911CI) – Ceci est un rapport d’intégrité préalable à la conversion, exécuté au besoin

- Factures Comptes à compter sur G/L (R890911AI) – Ceci est un rapport d’intégrité pré-conversion, exécuté au besoin

Conclusion

Il y a deux choses à faire durant le mois pour s’assurer que vos fichiers dans les systèmes grand livre et sous-livre sont en équilibre. La première consiste à s’assurer que tous les fichiers de transactions du grand livre général sont affichés, tant dans le GL que dans le sous-système. La deuxième est de s’assurer que les entreprises du dossier de balance de vérification sont équilibrées. Il est recommandé d’exécuter des rapports d’intégrité JD Edwards ou des applications interactives tout au long du mois pour détecter toute erreur avant la fin du mois, ce qui vous donne plus de temps pour analyser les erreurs et déterminer les corrections nécessaires.

Si vous avez les finances bien configurées, le fichier grand livre général et la balance de vérification devraient rester synchronisés et équilibrés, vous permettant de réaliser des clôtures de fin de mois efficaces et sans erreur.